??? 作為應用范圍最廣泛的電子測試儀器,示波器幾乎占據了每一位電子工程師的工作臺,這注定了示波器擁有電子測試儀器最大的市場空間,也使示波器成為各大電子測試儀器廠商異常關注的產品領域,激烈的市場競爭涵蓋了帶寬超過20GHz的超高端示波器到不足100MHz的普通示波器。圖1的通用測試市場產品統計表明了示波器在測試市場的重要地位。

?

?

圖1 通用測試市場產品份額分布 數據來源:Frost & Sullivan

?

世界示波器市場分析

??? 示波器整體市場規模達到12億美元,并且以每年5000萬~1億美元的速度平穩增長中。據Frost & Sullivan統計,2007年全世界示波器年產量超過1萬臺以上的企業達到76家,世界主要示波器廠商都集中在美國,因此美國以超過70%的市場份額占有絕對的優勢,其中泰克" title="泰克">泰克、安捷倫" title="安捷倫">安捷倫和力科加上福祿克" title="福祿克">福祿克則占據了其中超過85%的市場空間。其中,2007年數字示波器依靠高采樣率、高速信號處理能力和顯示出色的特點,市場比例進一步擴大,達到85%,模擬示波器已經開始退出主流示波器舞臺。

??? 在市場細分方面,混合信號示波器市場增長速度相對最快,達到了30%,成為示波器市場發展的新亮點。便攜手持示波器市場的增長也超過了15%。亞洲市場則是示波器成長最快的市場領域,以27%的速度遠快過其他地區,其中通信、電子制造、航空航天、軍事和國防是示波器應用的主要行業。快速增長的主要原因在于示波器的更新速度緊跟市場的發展需求,其次是中國市場的擴大以及帶來的儀器低制造成本改變。

??? 示波器按照帶寬可以簡單分為低端、中端和高端三個不同市場定位。一般情況下,500MHz以下的為低端示波器市場,500MHz-1GHz為中端市場,1GHz以上為高端市場。2007年,低端市場所占比例最大,出貨量接近整個市場的80%,市場比例接近50%;中端市場出貨量超過15%,市場比例為33%左右;高端示波器雖然只占5%左右的出貨量,由于價格比較高,占據了17%的市場份額。

??? 在高端示波器市場,泰克、安捷倫和力科三大廠商基本上壟斷了市場空間,依靠在A/D轉換器、DSP數字濾波器等硬件和信號處理軟件等方面的優勢,已經拉開了與其他廠商之間的差距。特別是最近一兩年,泰克和安捷倫公司之間的示波器戰略愈演愈烈,特別是在高端示波器市場雙方旗鼓相當,泰克依靠自己傳統技術上的優勢和高取樣率芯片技術,頻頻推出高實時帶寬的產品保持市場的領先位置。安捷倫公司五年前開始將示波器作為一個重要增長部門進行重新整合,依靠在器件研發和信號完整性的優勢和在多個測試測量領域的市場與市場領先優勢,逐漸縮小了與泰克在高端示波器上的差距,特別是在存儲深度上的差距,并且在某些領域已經實現了對泰克公司的超越。而另一家以高端示波器技術見長的力科公司則在與泰克和安捷倫的競爭中尋找了自己合適的生存空間,并且將自己的產品集中定位在中高端這個市場份額和利潤相對比較合理的位置。目前,泰克和安捷倫在高端示波器市場的策略略有不同,泰克公司注重對原有技術積累的繼承與發展,突出完善自己的產品和技術的不足,以適應不同領域的高端測試需求。安捷倫公司則有針對性的開展對應用的跟蹤,將示波器的功能開發與市場測試需求結合起來,做到有的放矢。

??? 中端示波器市場是相對競爭比較激烈的市場,這部分市場的技術門檻有所降低,而利潤空間和市場需求比較合理,容易實現利潤的最大化。這也直接造成了中端示波器市場的成為各個示波器廠商爭奪的重點。除了泰克、安捷倫、力科之外,橫河電機、安立等日本廠商也加入其中。相對于性能卓越但價格不菲的高端產品,中端示波器市場競爭的核心是如何用相對合理的價格提供更多的服務,因此各大廠商紛紛用自己的技術優勢不斷擴充自己的產品功能,從而能更好地占據市場。比如泰克公司將其數字熒光技術率先應用到中端示波器上,安捷倫公司隨后宣布將Infiniiscan技術應用到中端示波器InfinniiVision 7000中,兩者都提升了中端示波器的應用范圍,為客戶提供以前只在高端示波器才擁有的技術服務。

??? 低端示波器市場同樣是增加非常迅速的市場領域,2007年低端示波器市場成長了14%,規模接近6億美元。低端示波器市場的地域特點比較鮮明,相對而言除了泰克和福祿克的市場份額比較突出之外,并沒有其他具有世界性比例的廠商。數字電視和移動通信網絡的大規模擴建在2007年帶給了手持示波器廠商福祿克超過20%的市場增長,更加靈活便于移動作業的手持型示波器在未來幾年還將有廣闊的成長空間。

一個重要的改變

??? 對于示波器行業來說,2007年最重要的新聞無疑是福祿克的母公司丹納赫" title="丹納赫">丹納赫集團以28億美元收購了泰克公司,這樣丹納赫集團旗下的兩家公司在全球示波器市場的占有率將超過35%,成為名副其實的示波器巨頭。由于之前泰克在高端示波器的品牌和技術優勢與福祿克在便攜式示波器的技術優勢,因此丹納赫將在示波器領域扮演一個極為重要的角色。在高端示波器方面,相信會繼續延續泰克的技術研發優勢,而在中低端示波器市場則將會更好的實現雙方的技術融合,從而達到一個比較合理的資源調配,應該說,對于泰克公司來說,也許丹納赫的介入會解決其原有自身發展的一些瓶頸,而福祿克則可能在示波器性能上獲得一些實質上的提升。不過,由于目前兩個子公司還屬于獨立運作階段,因此雙方合作之后的影響還很難進行評估,但一個不得不正視的問題是,在手持低端示波器領域已有杰出表現的福祿克和臺式低端示波器領導廠商泰克的聯合將讓低端示波器市場的競爭變得更加困難,這一點,安捷倫公司的示波器戰略策劃經理Dave Rishavy就坦言,安捷倫將會根據實際的市場情況調整自己的示波器產品戰略。

中國示波器市場的另類風采

?

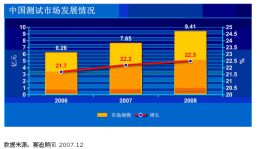

圖2 2006--2008年中國示波器市場規模

?

??? 2007年中國示波器市場規模達到7.65億元,同比2006年增長22.2%,受奧運會的影響,2008年預計市場規模可達9.3億元,增長超過21%。回顧2007年,中國示波器市場主要呈現出以下特征:

產品類別多元化 數字示波器成主流

??? 2007年中國示波器市場新品可謂是層出不窮,各大廠商紛紛推出自己的新產品類型。如數字實時示波器、手持式示波器和混合信號示波器等,而在眾多產品類別中,數字存儲示波器逐漸占據市場主流。技術的進步推動示波器向數字化、智能化方向發展。數字示波器在性能上逐漸全面超越模擬示波器,并且兼具模擬示波器的優點,如更高的測量精度和采樣率,更強的功能等。2007年中國示波器市場數字示波器將占據83.5%的市場份額,成為市場的主流產品,模擬示波器則降至13.7%,逐漸推出主流市場。

?

?

數據來源:賽迪顧問 2007.12

圖3 2007年中國示波器市場產品類別對比情況

?

渠道推廣形式多樣化,核心優勢成關鍵

??? 2007年國內外各大示波器廠商在市場渠道的建設、推廣方面不遺余力、各顯神通,并且呈多樣化發展。泰克利用其在示波器領域廣泛的認知度和品牌忠誠度,繼續在中國市場高歌猛進,將渠道覆蓋到九江、蕪湖等三、四級城市。安捷倫則利用其強大的整體實力和優勢,通過研討論、交流會等形式與各種技術協會、行業用戶、合作伙伴進行深入的交流與合作,以期把握市場脈搏,攫取市場契機。RIGOL憑借本土優勢,大力培養經銷商,樹立本土品牌。江蘇同惠則一次性推出多個主打產品,面向不同應用范圍。

??? 在中國示波器市場渠道多樣式發展的背后,可以看出核心優勢成為眾多廠商渠道選擇的關鍵。這種核心優勢不論是技術層面的、品牌忠誠還是屬于管理或其他方面,都成為廠商在進行渠道推廣時必須考慮的關鍵因素。

多方需求因素齊受關注

??? 隨著信息、通信技術的持續創新與發展,各類行業標準的不斷引入,通信設備、計算機及消費電子等各類終端產品在研發、設計與生產等方面的技術和環境要求也越來越高,從而對示波器的應用也相應提出更高的要求。主要體現在產品自身性能等幾個方面:

? ?性能:用戶越來越注重追求更高的采樣頻率、帶寬、點密度顯示能力和存儲能力。

?? 可用性:越來越復雜的測量環境促使用戶對示波器的智能化提出更高的要求。

? ?應用針對性:在保持通用測試測量儀器特性的同時,示波器也越來越多地被賦予新的針對性應用功能,其領域包括產品研發、模擬和數字電路設計、通信、汽車電子等。

??? 行業用戶對示波器應用要求的提高,無疑加劇了2007年中國示波器市場的競爭。事實證明,那些能夠有針對性的提供更優性能,同時兼具性價比的示波器產品在2007年中國示波器市場備受青睞。

渠道策略的轉變

??? 市場競爭的日趨激烈,也促使各示波器廠商的市場策略發生著轉變。示波器產品特別是低端示波器產品已經逐漸從直銷轉向渠道分銷,泰克和福祿克公司就在中國建立了廣泛和分銷渠道,從而保證其低端產品的市場推廣力度,國內的RIGOL公司也著力將分銷作為產品銷售的主要渠道,擴大市場覆蓋范圍。廠商在提升制造工藝以降低中低端儀器的生產成本的同時,計劃全面將中低端示波器推向分銷市場,通過眾多分銷渠道以覆蓋廣大客戶,同時將支持分銷渠道開展儀器租賃服務。許多廠商如安捷倫還利用總線技術在儀器聯網方面的優勢,推出多種附加軟件的服務器版本,通過授權許可的方式可以有效節約成本。比如,對一個比較大的公司來說,可能需要幾十臺不同型號的示波器,而許多附加的測試軟件其實是一樣的。這時公司可以通過服務器的方式將這些軟件集中到一臺服務器上,通過購買每個軟件若干個授權許可,可以讓所有儀器終端享受到全部的軟件服務。當然,這里的軟件可以下載到儀器上,根據目前即時使用該軟件數量與許可數判斷下一個用戶是否可以有權使用軟件。鑒于一個公司對某個軟件的同時使用可以進行有效的調度,因此,一般對于百臺左右的儀器網絡來說,一個軟件只需要購買10個以下授權許可足以滿足整個公司的使用要求,這無疑節省了大量的軟件成本。此外,單臺儀器還可以設定許可時間將軟件下載到本地后斷開網絡獨立使用,這個限制以許可時間為準,而服務器上的這個許可就在許可限制時間內不再有效,待時間結束許可重新有效,這一獨特性方案對新興的儀器租賃將有很大的意義。

??? 電子儀器租賃業務" title="租賃業務">租賃業務興起于20世紀60年代,在歐美已經逐漸成為一種市場潮流,并演化為成熟的商業模式,30%的年儀器需求量由租賃公司來滿足。東方集成聯手日本巨頭歐力士,另一巨頭美國益萊儲則采用開設中國分公司的辦法,利用其雄厚的儀器資源在中國市場開展儀器租賃業務。對于許多專業電子測試儀器來說,起步中的公司是很難承擔購買成本的,通過儀器租賃提供測試支持,待其壯大之后自然優先選擇熟悉的儀器,待其壯大之時將成為儀器廠商的潛在新客戶。可以說儀器租賃業務是小公司、租賃商和儀器生產商三贏的模式。正是看到這個機遇,安捷倫、泰克、福祿克、安立等公司紛紛支持儀器租賃業務的開展,即使在租賃業務成熟的歐美市場,70%的測試儀器需求還是通過購買來實現。

??? 對于國內本就不強的電子儀器產業來說,儀器租賃進一步壓縮了其成長空間。首先,許多工程師選擇國內示波器一個重要的原因就是價格低而性能只能適當取舍,如果可以在需要時租賃一臺完全滿足需要的大廠產品,無疑是極具誘惑力的。特別是針對那些不是經常要用到示波器的工程師,以一個極低的價格短期擁有一個先進的產品無疑是極具誘惑力的。其次,目前許多測試系統都是這些大廠開發的,他們的系統與自己的產品之間有很好的互操作性,對于承擔這些項目的公司和個人,租賃一臺同廠商的儀器自然成為節約成本而又提高質量的首選。隨著這些儀器大廠紛紛介入儀器租賃行業,對國內儀器廠商來說,生存空間將被壓縮得更小。